English

English

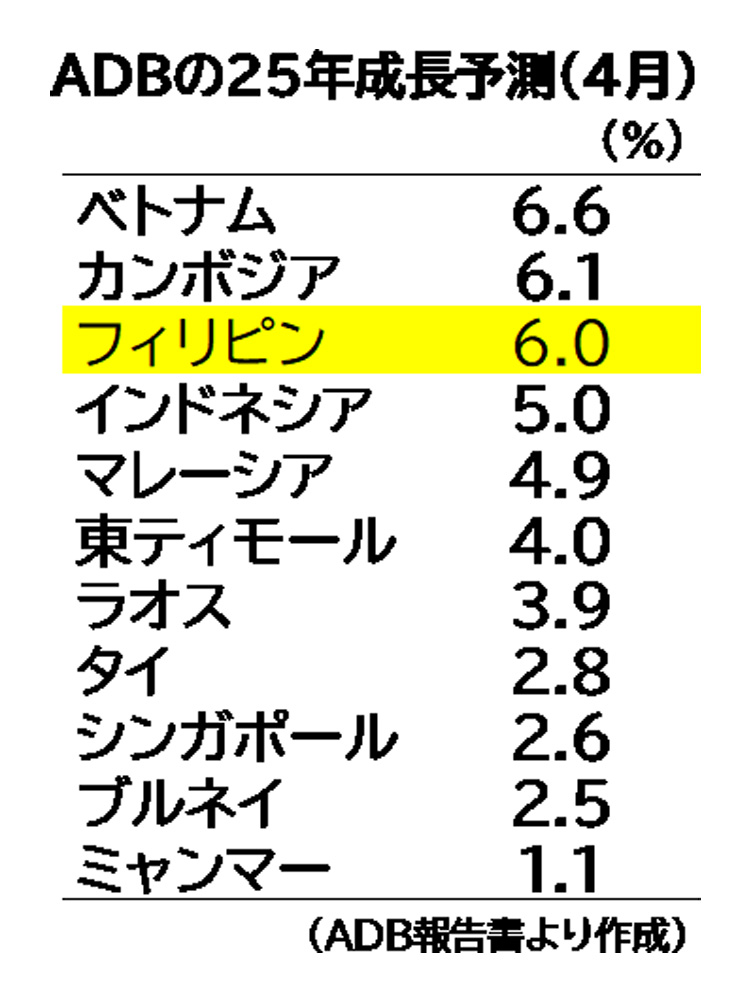

アジア開発銀行(ADB)は9日、4月のアジア経済見通しを発表した。それによると、フィリピンの25年の成長予想は6・0%で、昨年12月予想から0・2ポイント下方修正された。東南アジア諸国連合(ASEAN)の中ではベトナム(6・6%)、カンボジア(6・1%)に次ぐ水準で、東ティモールも入れた11カ国中、予想成長率が6%以上の3カ国の一つとなった。26年の予想成長率は6・1%。両年とも政府目標の6~8%の範囲内となった。予想インフレ率は25年、26年とも3・0%で、中銀目標の2~4%の中に入った。

ベトナム・カンボジア・フィリピンに次いで予想成長率が高かったのはインドネシアで5・0%。それに、マレーシア(4・9%)、東ティモール(4・0%)、ラオス(3・9%)、タイ(2・8%)、シンガポール(2・6%)、ブルネイ(2・5%)、ミャンマー(1・1%)が続いた。

▽トランプ関税でさらなるリスク

同報告書の予測値は、米国が「相互関税」の実施を発表する前に算定された。同報告書は「4月2日に発表された米国の関税政策が完全に実施された場合、アジア各国の成長を押し下げる可能性がある」と指摘。またトランプ政権の動きの不透明性の高さそのものが、「世界と地域の投資を鈍化させる可能性がある」とした。

フィリピンの景気減速のリスクについては、「外部環境の不透明性の増加が、経済見通しに影響を与えている」と分析。「(諸外国の)貿易・投資政策の転換や、保護主義的政策の強まりがマーケットの見通しを悪化させ、成長を阻害する可能性がある。また、地政学的な緊張の激化や気候ショックが商品価格を高める可能性がある」とした。

▽国内経済は堅調

その一方で、比国内経済の状況については肯定的な評価を提示。「インフレの収束と(それによって可能となる)緩和的金融政策は、家計消費と企業設備投資を拡大させる。さらなる制度改革は投資を促進し、高い乗数効果(波及効果)のあるインフラ投資は、引き続き成長を支える」とした。

労働市場については、「低い失業率が維持されており、24年1月から25年1月までの1年間でサービス産業を中心に260万人の雇用が生まれた」と説明。「最低賃金の上昇、海外送金の増加、中間選挙関連支出が消費を促進し、内需を拡大させる」と予想した。

比経済の伝統的な弱点とされている製造業については、「機械・設備工業や食品加工業を中心に生産を伸ばしており、海外直接投資純流入は、製造業、情報通信業、不動産を中心に堅調で、24年には89億ドルを記録し、製造業への投資は23年比で倍増している」と成長力を高く評価した。

近年の比経済の成長エンジンとなっているサービス輸出部門についても前向きな見通しを提示。インバウンド観光業について「外国人入込客数はコロナ前に回復していないものの、24年は前年比8・7%増の約540万人を記録した。23年の観光関連産業は国内総生産(GDP)の8・6%、就業者数の12・9%を占めており、インバウンド観光の拡大はホテルや飲食、旅客運送を中心としたサービス業に利益をもたらす」と解説。BPO産業については「24年の海外からの売上は前年比7・7%増の推計320億ドルに達するなど、引き続き拡大している」とした。(竹下友章)